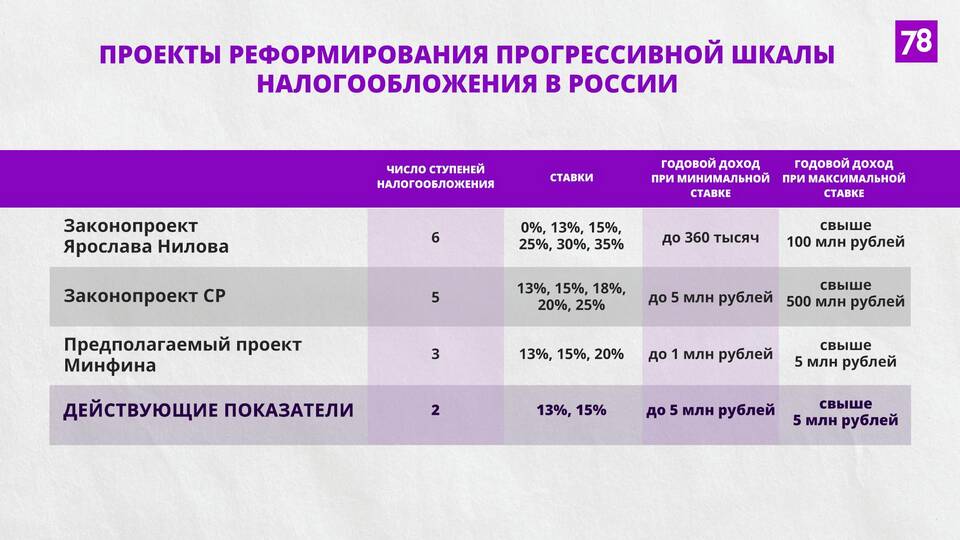

| Категория дохода | Ставка НДФЛ |

| Доходы резидентов РФ (основная ставка) | 13% |

| Доходы нерезидентов РФ | 30% |

| Дивиденды резидентов РФ | 13% |

| Дивиденды нерезидентов РФ | 15% |

| Категория дохода | Ставка |

| Доходы свыше 5 млн руб. в год | 15% на сумму превышения |

| Процентные доходы по вкладам свыше 1 млн руб. | 13% |

- Зарплата 50 000 руб. в месяц

- Годовой доход: 50 000 × 12 = 600 000 руб.

- НДФЛ: 600 000 × 13% = 78 000 руб.

- Ежемесячный налог: 50 000 × 13% = 6 500 руб.

| Вид вычета | Максимальная сумма |

| Стандартный (на детей) | До 3 600 руб. в месяц |

| Имущественный | До 2 млн руб. |

| Социальный | До 120 000 руб. в год |

- Для работодателей - не позднее следующего дня после выплаты дохода

- Для ИП и самозанятых - авансовые платежи 15 июля, 15 октября, 15 января

- Декларация 3-НДФЛ - до 30 апреля следующего года

| Нарушение | Штраф |

| Неуплата налога | 20-40% от суммы |

| Подача декларации с опозданием | 5% за каждый месяц просрочки |

Подоходный налог в России имеет дифференцированные ставки в зависимости от вида дохода и статуса налогоплательщика. Основная ставка для большинства граждан составляет 13%, но для высоких доходов и нерезидентов применяются повышенные ставки. Правильное применение налоговых вычетов позволяет законно уменьшить сумму налога к уплате.