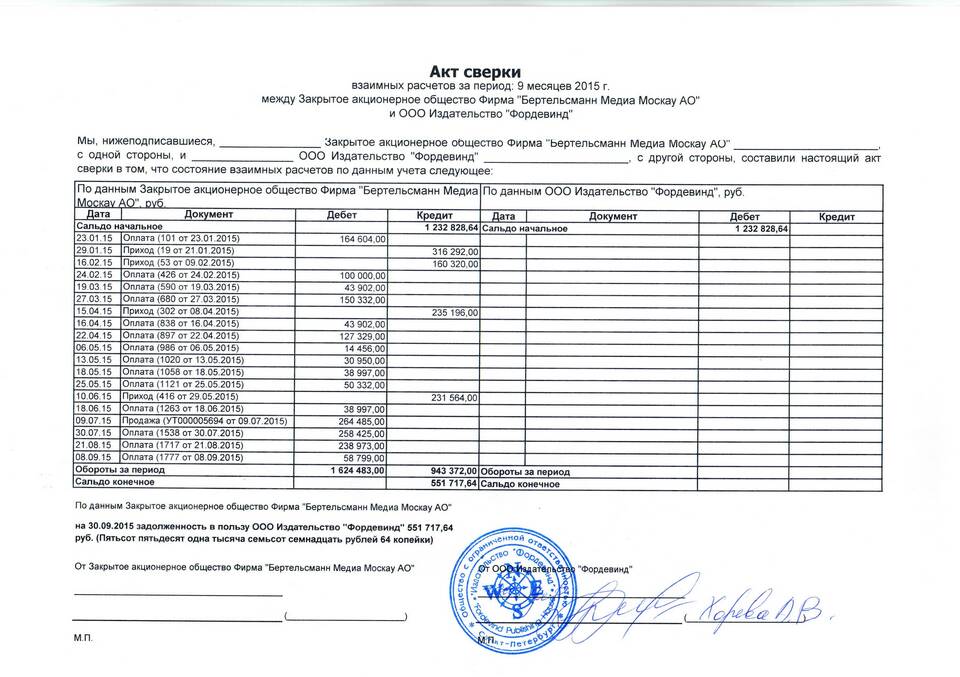

Сальдо конечное в акте сверки - это разница между суммами операций контрагентов на определенную дату, показывающая итоговое состояние расчетов между организациями. Этот показатель является важным элементом финансовой отчетности и подтверждает соответствие взаимных обязательств.

Содержание

Определение конечного сальдо

| Термин | Значение |

| Сальдо начальное | Остаток на начало периода сверки |

| Сальдо конечное | Итоговый остаток на конец периода |

| Дебиторское сальдо | Сумма задолженности контрагента перед организацией |

| Кредиторское сальдо | Сумма задолженности организации перед контрагентом |

Как формируется конечное сальдо

Конечное сальдо рассчитывается по формуле:

- Сальдо начальное

- Плюс все начисления (поступления) за период

- Минус все списания (платежи) за период

- Равно сальдо конечное

Пример расчета

| Показатель | Сумма (руб.) |

| Сальдо на 01.01.2023 (дебиторское) | 50 000 |

| Отгрузки за период | 120 000 |

| Оплаты за период | 90 000 |

| Сальдо на 31.03.2023 (дебиторское) | 80 000 |

Значение конечного сальдо в акте сверки

- Подтверждает точность взаимных расчетов

- Служит основанием для претензионной работы

- Используется при планировании платежей

- Необходимо для составления бухгалтерской отчетности

- Помогает выявить ошибки в учете

Типичные ошибки при определении сальдо

- Неучтенные документы

- Ошибки в датах проведения операций

- Неправильное отражение НДС

- Технические ошибки при переносе данных

- Несвоевременное отражение оплат

Практическое применение

Конечное сальдо в акте сверки позволяет организациям контролировать финансовые потоки и своевременно выявлять расхождения в учете. Правильное определение этого показателя особенно важно при заключении новых договоров, проведении инвентаризации расчетов и подготовке к налоговым проверкам.